综合各渠道的销售数据来看,9月商用车市场“凉风”习习,人们所期盼的传统“金九银十”并未如期到来。事实上,从今年下半年开始,商用车市场就已经连续3个月出现下滑,7、8、9三个月市场中重卡需求徘徊在7万辆上下。中汽协数据显示:2024年9月,我国中重卡市场整体销量6.6万辆,环比下降8.6%,同比下降26%,这对经销商而言形成较大压力。在此形势下,考虑到经销商伙伴所面临的沉重负担,解放营销体系果断采取“保终端”这一策略,全面给经销商减压减负。

中重卡市场与轻卡市场,9月“冰火两重天”

据悉,商用车市场9月整体销量达28.38万辆。当中,中重卡销量达6.6万辆,轻卡销量15.7万辆,出口市场2.5万辆。环比下降8.6%的中重卡市场与环比增长18.4%的轻卡市场,形成了“冰火两重天”的局面。

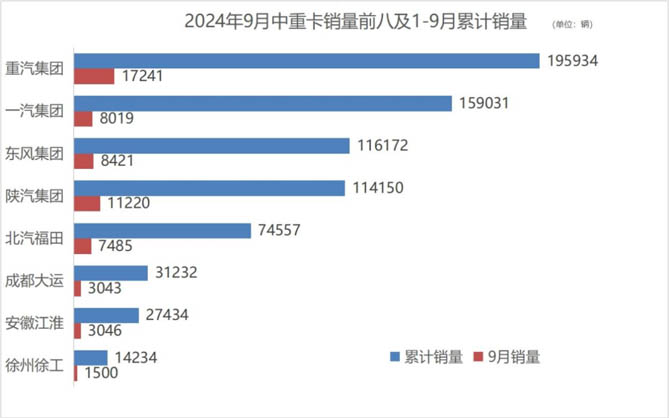

纵观9月份中重卡市场,业内仅两家车企销量过万,分别是:重汽1.72万辆和陕汽1.12万辆;“第二梯队”中,东风销售0.84万辆,解放0.8万辆,福田0.75万辆,以上五家头部车企占据了中重卡市场近八成份额。今年前三个季度,销量第一名的中国重汽累计销售约19.6万辆,比第二名的一汽解放多出3.6万辆;第三名东风集团累计销售11.6万辆;第四名陕汽集团累计销量11.4万辆,距离上一名也只有一步之遥。

缘何解放“超预期”下滑?终端市场寸步不让

缘何一汽解放当月销量“超预期”下滑?就国内市场而言,由于行业处于下行周期,叠加低迷的市场环境,不论经销商还是车企,都面临着不小的库存压力和资金压力,一汽解放也不例外,但与多数车企选择不同的是,一汽解放更加重视终端销量的情况。我们仔细来看,9月,解放STD(含出口)销量8019辆,市场份额12.1%;终端AAK销量9862辆,国内终端份额22.7%。据保险口径统计,9月国内中重卡市场的前三甲分别是:解放、东风和重汽,三家企业1-9月累计中重卡销量分别达到:10.3万辆、9.5万辆和8.5万辆;累计终端份额分别是:23.5%、21.7%、19.4%。

一汽解放坚定筑牢国内基本盘,保持终端市场行业第一。具体到各细分市场,解放牵引车市场份额为23.7%;载货车市场份额31.4%;NG份额28.8%,以上各领域均保持国内终端市场排名第一。晋蒙、河北、山东、辽蒙、江苏、黑吉、安徽、粤闽9个地区部稳居中重卡终端份额行业第一。特别是在极具优势的天然气细分市场,解放9月终端销量超2600辆,持续稳坐“第一把交椅”。新能源产品销量上,一汽解放与川威集团签下千台大单,以1873辆取得行业第四的排名,排在了吉利四川、东风集团和北汽福田之后,前三甲的新能源商用车月度销量均在2000辆以上。

同时,面对严峻的经营挑战,“海外出口”成为主流车企销量增长的关键。在9月出口榜单中:重汽约出口9300辆,占据企业当月销量的52.7%,今年前三个季度,重汽累计出口量达9.66万辆;陕汽更是刷新其今年以来单月出口的“最高峰”9月实现出口6000辆,今年累计出口4.48万辆;解放在第三季度的出口量略收缩,9月出口超3000辆,累计出口超4万辆,当前排名位于行业第三。

强芯促发展,解放营销保终端、树信心

剔除出口因素影响,一汽解放在国内市场依然保持着行业龙头的地位,体现出公司持续稳健发展的基本盘。在当前严峻的市场环境下,对于解放而言“信心比黄金更重要”,一汽解放没有选择追求批发销量“美化”业绩数据,而是直面市场挑战,践行用户第一理念,站在行业可持续发展的角度,携手经销商提升终端销量,通过精准施训、赋能提升、金融支持,实实在在地解决行业一线面临的发展难题。

为提升渠道综合管理水平及作战能力,在湖南开展了第四期“聚势创变”解放渠道标杆店管理实践分享活动,邀请来自全国各地的80多位渠道投资人/总经理参加。活动以“提能力、拓业务、促转型”为核心,通过实战经验分享和业务理念深度交流,结合本单位实际应用场景,转化为提高营销工作效率和营销效果的具体行动,切实有效地推动解放渠道的持续优化和快速发展。

同期,为提高区域服务时效、强化服务人员NG产品维修能力,解放营销总部本部中重型销售公司开展NG专项培训工作,培训覆盖现场理论教学和实车操作。9月初,已完成了14个地区的培训,培训服务站650家,培训技师779人,取得阶段性成果。

9月末,“2024年一汽解放服务技能大赛”圆满落幕,赛事即是对解放服务团队技能水平进行一次全面检阅,更是促进技术交流、提升服务品质的重要平台。通过不断创新服务模式,提升服务质量,为用户提供更优体验,支撑市场开拓,为解放达成年度经营指标,持续健康发展贡献力量。

发表评论 取消回复